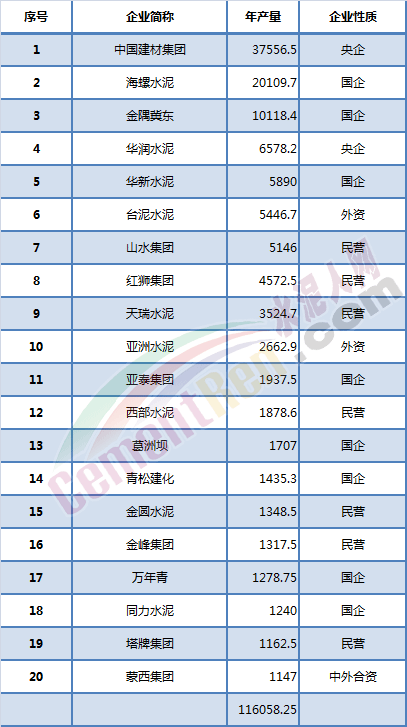

水泥熟料前二十強

單位:萬噸/年

據水泥人網信息中心統計,2017 年全國水泥熟料總產能為 18.96 億噸,前二十強水泥熟料總產能約占全國熟料產能 61%。其中國企及央企占 75.7%,混合所有制、外資以及中外合資8%。從熟料產能占比情況來看,國企央企仍是目前國內水泥企業的中堅力量,而剩下的幾千家水泥企業熟料產能占全國的 24.3%,其市場競爭之殘酷可見一斑。

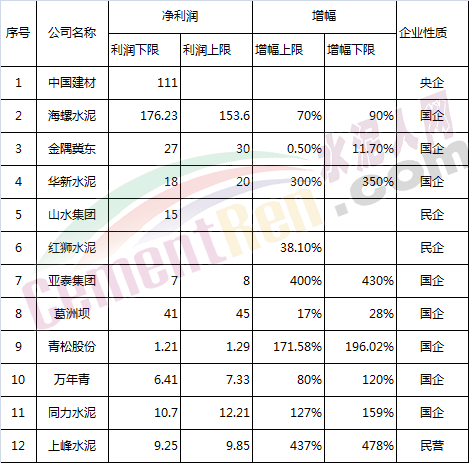

從利潤方面來看, 2017 年全國水泥行業總利潤為 877 億元,按照正常的發展規律,行業利潤創新高,也就是各大水泥企業的利潤出現大幅度增長,那么水泥行業是否如此呢?

注:

以上數據增長數據來源各上市公司年度業績預告

以上利潤數據根據各公司業績預告及2016年業績核算

紅獅水泥、山水集團、中國建材數據來源于各集團年度總結會議

以上數據由水泥人網整理,如有差池以實際數據為準

從部分水泥的業績預告來看,按照業績增長下限,已公布業績的部分國營水泥企業利潤總額約為398.55億,占了整個行業總利潤的45.4%,這只是已公布的水泥上市公司的業績預告,這其中還沒包括沒有出業績預報的福建水泥、華潤水泥等一部分水泥企業的業績。

所以國內水泥行業凈利潤半數以上都集中在國企和央企的手中,而民營企業的市場份額相對少的可憐。剩下幾千家民營水泥企業共同分食水泥行業40%左右的利潤,民企的生存空間可想而知。

根據未來三年水泥行業淘汰落后產能的規劃,到2020年末,前10家大企業集團的全國熟料產能集中度達到70%以上,水泥產能集中度達到60%以上。力爭10個省區內前2家大企業熟料產能集中度達到65%以上。三年壓減熟料產能39270萬噸,關閉水泥粉磨站企業540家,將上述指標按四年分解得到每年的目標任務,使全國熟料產能平均利用率達到80%,水泥產能平均利用率達到70%的目標。

而根據水泥人網統計的2017年淘汰落后產能名單來看,仍是以民營企業為主。在未來三年的淘汰落后產能過程中,將會有相當一部分水泥企業被淘汰出局。進一步增強國企和央企在水泥行業的市場占有率,提升國企和央企對水泥行業的話語權。民營企業將會逐步的被邊緣化,國進民退的思路會越來越清晰。可以預見的是,未來的水泥行業,將是幾大國企和央企的市場,雖然會有一部分民營企業存在,只是扮演陪“太子讀書”的角色而已。

而相對于國有企業來說,國企最大的特點就是行政人員過多,管理臃腫,同樣一條生產線員工的數量遠超民營企業,自然而然帶來的就是效率低下,資源浪費等現象。比如紐約,世界經濟之都,人口1800萬,GDP26000億美元,“市領導”卻只有6人——市長1名,副市長3名,議長1名,副議長一名;

東京,人口1300萬,GDP11000億美元,“市領導”7人——市長1名,副市長1名;議長1名,副議長等“市領導”4名;

但是在中國某市,人口300萬,GDP46億美元,人口是東京的五分之一、紐約的六分之一,GDP是東京的0.1%、紐約的0.18%,“市領導”卻有41名:市委書記1名,副書記4名,常委11名,市長1名、副市長9名、市長助理3名,人大主任1名,副主任7名,政協主席1名,副主席8名。就是這個市政府,還有20名處級副秘書長,平均每個市長配備了兩個秘書長!

這種臃腫的機構并沒有帶來辦事效率的提升,反而增加辦事的難度,造成了不必要的開支和浪費。一個行業、一個企業也是如此,當未來整個水泥行業70%~80%的市場份額由國企和央企掌控,社會將整體進行一場史無前例的乾坤大挪移。