中國交建

中國交建2021年度歸屬于公司股東的凈利潤為179.93億元,同比增長11.03%。每股收益為 1.02元,擬每10股派現金股息約為2.04元。現金分紅的數額(含稅)為32.93億,占合并報表中歸屬于上市公司普通股股東的凈利潤的20%。

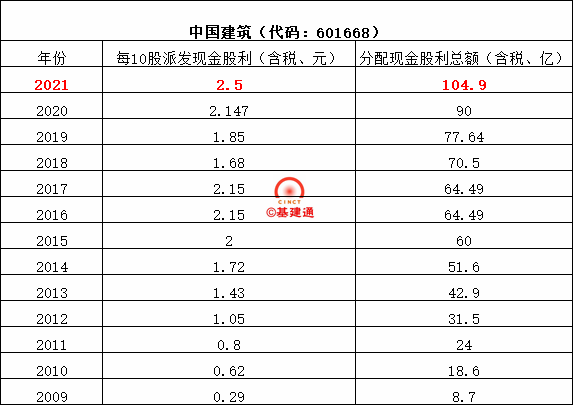

中國建筑

中國建筑2021年合并報表歸屬于上市公司股東凈利潤為514.08億元,母公司累計未分配利潤為 486.66億元,上市公司擬向全體股東每10股派發現金紅利2.5元(含稅)。總股本 41940858844股,以此計算合計擬派發現金紅利約104.9億元(含稅)。本年度現金分紅占合并報表歸屬于母公司股東凈利潤的比例為20.40%。

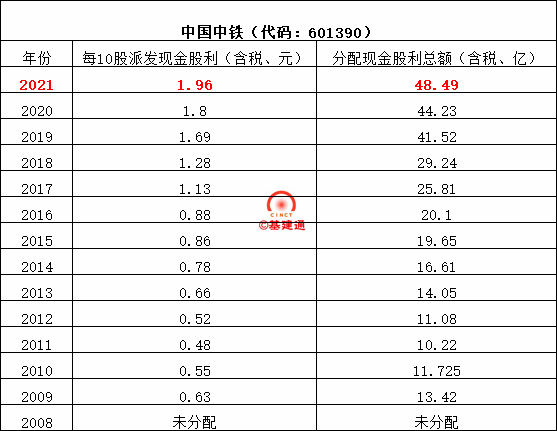

中國中鐵

中國中鐵擬向全體股東每10股派送現金紅利人民幣1.96元(含稅),以2022年3月30日中國中鐵總股本24741653683股為基數計算,合計擬派發現金紅利48.49億元(含稅);占當年合并報表歸屬于上市公司股東凈利潤的17.5%。

中國鐵建

中國鐵建以2021年12月31日公司總股本13579541500股為基數,每10股派送現金紅利2.46元(含稅),共計分配利潤33.4億元,占當年合并報表歸屬于上市公司普通股股東可供分配利潤的15.37%。

中國中冶

中國中冶擬以總股本20723619170股為基數,按每10股派發現金紅利人民幣0.78元(含稅),共計現金分紅人民幣16.16億元。該方案擬定的現金分紅總額占2021年度中國中冶合并報表歸屬于上市公司股東凈利潤的19.30%。

中國電建

中國電建2021年度以期末總股本15299035024股,扣除回購專戶股份152999901股為基數,向全體股東每10股派發現金紅利0.9957元(含稅),共計分配現金股利15.08億元,占本年度末母公司可供股東分配利潤的28.57%,占本年度合并會計報表歸屬于上市公司普通股股東凈利潤的20%。

中國能建

中國能建以總股本41691163636股為基數,向全體股東每10股派發現金紅利人民幣0.225元(含稅),共計分配現金人民幣9.38億元,剩余利潤結轉下一年度。

中國化學

中國化學擬以2021年12月31日總股數6109470588股為基數,向全體股東每10股派1.46元(含稅)現金股息,共派發現金股利8.91億元,擬分配的現金股息總額與當年歸屬于上市公司股東的凈利潤之比為20.01%。

通過上面每家的分紅表可知,分紅金額排前四的為:中國交建、中國建筑、中國中鐵、中國鐵建。通過往年的分紅相關情況可知,每家建筑央企基本上每年都保持了穩定的、可持續性的分紅能力。也展示了建筑央企以優異經營業績回報股東的決心。

是不是分紅越高越好呢?

作為投資者可能覺得分紅越高越好,但是從企業長遠發展的角度來說就不是這樣的。

因為企業處于不同的發展階段,對資金的需求程度不盡相同。

一般來說,如果企業/某個領域處于成長期、擴張期會傾向于采取少分紅的策略而保證手中有足夠的現金流。這主要基于兩方面考慮:

1、由于企業處于成長期,業務規模迅速擴大或者來自于競爭對手的壓力不斷加大,企業迫切需要資金為未來發展續力,而太高的現金分紅不利于企業集中資源聚焦未來發展,進而可能損害企業未來的發展能力。

2、從股東角度看,處于成長期的企業,同時保持較高的盈利水平和正現金流水平是很難的,分紅過多會損害其發展后勁而最終影響股東利益,所以對于那種只顧眼前不看未來“竭澤而漁”的做法我們是不提倡的。

分紅比例有硬性規定嗎?

關注企業年報的都知道,在每家的年度利潤分配方案公告中,都會提到分紅比例控制在可分配凈利潤的30%以內。實際上關于分紅的比例沒有硬性規定,從0%-100%均可,只要董事會和股東會通過就行。

當然了,這里有個前提,那就是在不影響公司正常經營發展的前提下,外加考慮是否有重大資金支出安排等因素,凈利潤的20%以內的分紅比例,都是可以被接受的。這也是以上每家建筑央企分紅控制在20%以內的原因。而對于重要行業和關鍵領域,降低分紅比例或免收分紅,有利于繼續增強企業的自我積累能力。

手握現金流的重要性

對于這個問題,根據每家的實際情況及發展需求,總結起來大概有以下幾個方面:

1、建筑行業屬于充分競爭行業,市場競爭十分激烈,行業普遍毛利率較低,資產負債率較高,應收賬款和存貨金額較大,加上每家企業施工項目點多面廣、單體體量大、生產周期長的行業特點,用于維持日常經營周轉的資金需求量較大;因此不宜采取較高的現金股利分紅政策。

2、有些企業正處于快速發展和戰略升級轉型期,營業規模在逐年擴大,特別是投資領域(PPP項目)規模在逐年增加,加大了企業的資金壓力;

3、由于疫情的影響外加整體大環境的轉變,為確保在施項目正常運轉、海外項目的復工復產、新承接項目順利履約,同時也為了增強企業抗風險能力,企業需要較往年確保有更多的現金流;

4、海外業務的開拓及布局(特別是對于海外優先的企業),需要適當的留存現金,解決發展過程中面臨的資金問題;

5、為搶抓市場機遇,持續深化公司戰略,加大結構調整和轉型升級力度,尋求新的效益增長點比如新基建(人工智能、大數據、云計算、區塊鏈)、新能源等新技術的發力,所以企業需要投入大量的資金;

資本領域的創新有助于分紅

以中國交建為代表的建筑央企在REITs等資本領域的創新取得了重大突破,而這也將大大降低企業的資金壓力,從而使得分紅比例有了進一步提升的空間。

另外就是在年初經濟工作會上,國家明確將適度超前開展基礎設施投資,全面利好基建領域,而這對于建筑央企來說,無疑是重大的利好。