近日,國家重要會議提出,建設(shè)現(xiàn)代化產(chǎn)業(yè)體系。堅持把發(fā)展經(jīng)濟(jì)的著力點放在實體經(jīng)濟(jì)上,推進(jìn)新型工業(yè)化,加快建設(shè)制造強國、質(zhì)量強國、航天強國、交通強國、網(wǎng)絡(luò)強國、數(shù)字中國。這不僅是對實體經(jīng)濟(jì)重要性的肯定,也是對實體經(jīng)濟(jì)發(fā)展寄予的希望,是向各行各業(yè)發(fā)出的號令。

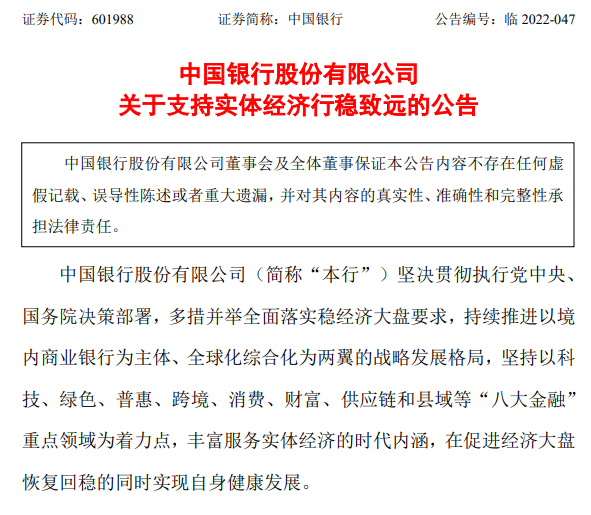

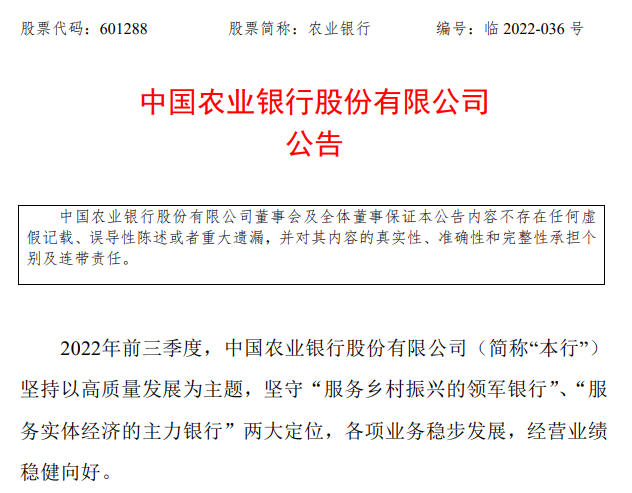

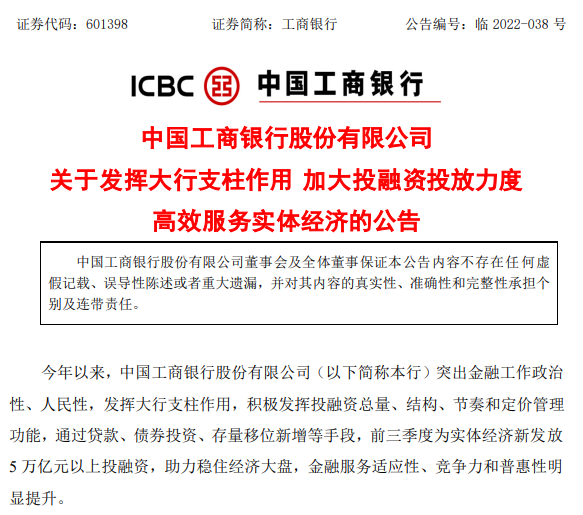

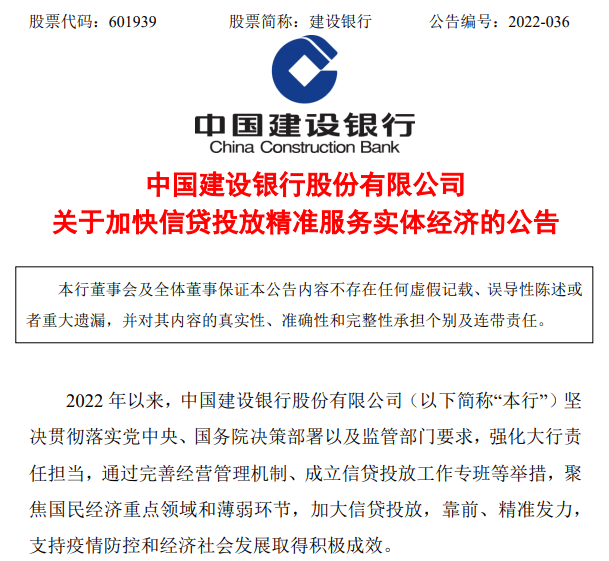

16日晚間,工、農(nóng)、中、建、交五大國有銀行均發(fā)布公告,表示加強對實體經(jīng)濟(jì)的支持力度。

多家銀行發(fā)聲支持實體經(jīng)濟(jì)

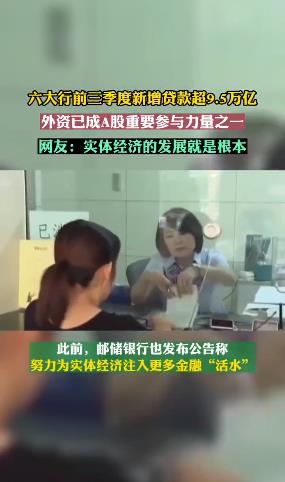

17日,郵儲銀行發(fā)布了相關(guān)公告,平安銀行行長也公開表示將不斷提升服務(wù)實體經(jīng)濟(jì)的質(zhì)效。

從五大行發(fā)布的公告來看,無論是自身定位還是相關(guān)做法以及取得的實效,都值得肯定。如工行制造業(yè)貸款增幅37.5%,綠色貸款增幅34.0%,戰(zhàn)略新興產(chǎn)業(yè)貸款增幅 59.2%;農(nóng)行縣域新增貸款超9000億元;中行綠色信貸增長約 36%,民營企業(yè)貸款增長約 18%、境內(nèi)制造業(yè)貸款增長約18%;建行投向制造業(yè)的貸款人民幣 2.2 萬億元,較上年末增加5400億元,增幅32%;交行的戰(zhàn)略性新興產(chǎn)業(yè)貸款、制造業(yè)中長期貸款、普惠型小微企業(yè)貸款保持較快增長等等。

除國有大行外,中國人壽保險16日也發(fā)布公告稱,充分發(fā)揮保險資金長期穩(wěn)定優(yōu)勢,支持實體經(jīng)濟(jì)發(fā)展。截至9月末,該公司服務(wù)實體經(jīng)濟(jì)投資規(guī)模超過人民幣3.3萬億元;在全國承辦200多個大病保險項目,覆蓋近3.5億人。

相關(guān)數(shù)據(jù)顯示,工、農(nóng)、中、建、交、郵儲六大行前三季度新增貸款超9.5萬億。

M2增長創(chuàng)五年新高,居民消費信心持續(xù)恢復(fù)

相關(guān)數(shù)據(jù)顯示,9月居民貸款新增規(guī)模較上月繼續(xù)增加1923億元,其中短期貸款增加3038億元,在上月增長基礎(chǔ)上繼續(xù)改善,表明居民消費信心持續(xù)恢復(fù)。同時,在降息、減稅和房地產(chǎn)市場供需兩端政策進(jìn)一步加碼下,市場信心逐步修復(fù),房地產(chǎn)銷售邊際改善,提振居民按揭貸款需求,居民中長期貸款增加3456億元,為三季度以來最高水平。

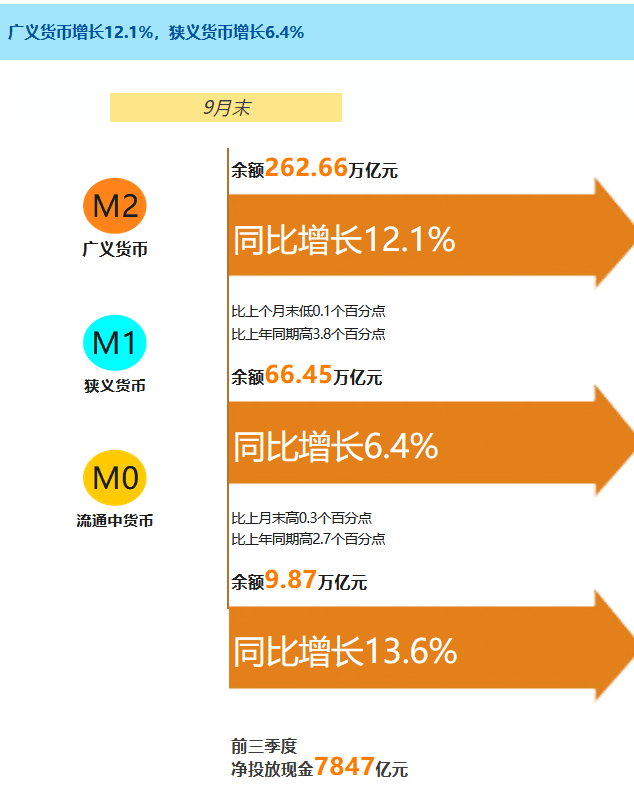

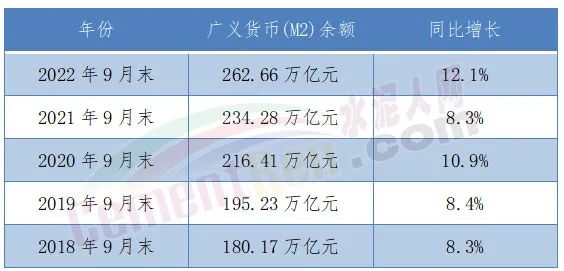

9月末,廣義貨幣(M2)余額262.66萬億元,同比增長12.1%,增速比上月末低0.1個百分點,比上年同期高3.8個百分點;狹義貨幣(M1)余額66.45萬億元,同比增長6.4%,增速分別比上月末和上年同期高0.3個和2.7個百分點;流通中貨幣(M0)余額9.87萬億元,同比增長13.6%。前三季度凈投放現(xiàn)金7847億元。

廣義貨幣(M2)余額從2018年9月末的180.17萬億元增至今年9月末的262.66萬億元,增長了82.49萬億元,漲幅達(dá)45.78%。近五年來,9月末廣義貨幣(M2)余額同比漲幅一直處于8.3%以上,今年更是創(chuàng)造近五年新高,同比增長達(dá)12.1%。

專項債發(fā)行將迎小高峰,利好于交通物流、水利、生態(tài)、社會事業(yè)、國家重大戰(zhàn)略項目、市政與產(chǎn)業(yè)園基礎(chǔ)設(shè)施和新基建、新能源項目

另據(jù)不完全統(tǒng)計,截至目前,已有近20個地區(qū)披露了10月或四季度地方債發(fā)行計劃,計劃于10月發(fā)行的新增專項債超過3000億元。其中,山東、河北、云南、四川等地計劃發(fā)行新增專項債均超過300億元。相關(guān)專家此前表示,專項債結(jié)存限額這一增量政策工具的落地,有助于專項債接續(xù)發(fā)力、擴(kuò)大有效投資,更好地推動四季度經(jīng)濟(jì)回升。截至目前,政策性開發(fā)性金融工具已落地超6000億元,更多社會資金也同步跟進(jìn)。

相關(guān)行業(yè)人士則認(rèn)為,財政支持的重點領(lǐng)域可能涉及與實體經(jīng)濟(jì)相關(guān)的交通物流、水利、生態(tài)、社會事業(yè)、國家重大戰(zhàn)略項目、市政與產(chǎn)業(yè)園基礎(chǔ)設(shè)施和新基建、新能源項目,將持續(xù)拉動基建投資及相關(guān)制造業(yè)投資增長。

水泥價格雖觸底反彈,卻仍落后于煤價漲幅

與此同時,多區(qū)域水泥價格觸底反彈,復(fù)價上調(diào)。企業(yè)調(diào)價通知中多提及今年以來原燃材料持續(xù)上漲,成本壓力加大。疊加下游需求持續(xù)低迷,水泥復(fù)價落實情況不及預(yù)期。

中國建材集團(tuán)老董事長宋志平在2018年時曾提及30年前我們一噸水泥的價錢要高過煤炭三倍,30年后的今天,水泥的價錢是煤炭價錢的三分之一,煤價是水泥的三倍。近期國家統(tǒng)計局發(fā)布流通領(lǐng)域產(chǎn)品報價數(shù)據(jù)可見,煤價多在1500元/噸以上,水泥單價卻持續(xù)在三百多元,價格是水泥的五倍,差距越拉越大。

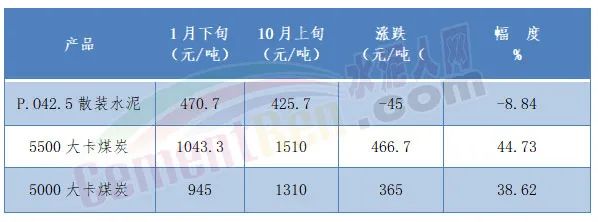

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,今年1月下旬至10月上旬 P.O42.5散裝水泥市場均價下跌45元/噸,跌幅為8.84%;5500大卡煤炭價格卻上漲了466.7元/噸;5000大卡煤炭價格上漲了365元/噸;漲幅分別為44.73%和38.62%。

從上述數(shù)據(jù)可見,水泥觸底復(fù)價仍遠(yuǎn)遠(yuǎn)落后于煤炭漲幅。疊加相關(guān)政策對實體經(jīng)濟(jì)的傾向性,未來水泥復(fù)價上行的態(tài)勢或?qū)⒊掷m(xù)至明年元月。